Beratungshotline: 040 / 2110766-0

von 8:00 bis 19:00 Uhr

Viele Hausbesitzer haben sich in diesem Jahr über die Post von der Versicherung geärgert. Die Prämien steigen im Jahr 2017 deutlicher als in den Vorjahren. Warum muss das sein? Der erste Gedanke gilt der Gewinnmaximierung der Versicherungsgesellschaften. Das ist aber nicht unbedingt der Fall.

Natürlich wollen Versicherungsgesellschaften Geld verdienen. Durch den enormen Konkurrenzdruck müssen sie die Prämien extrem niedrig kalkulieren.

Im Jahr 2016 erwirtschafteten die deutschen Wohngebäudeversicherer das erste Mal seit 15 Jahren wieder einen Gewinn

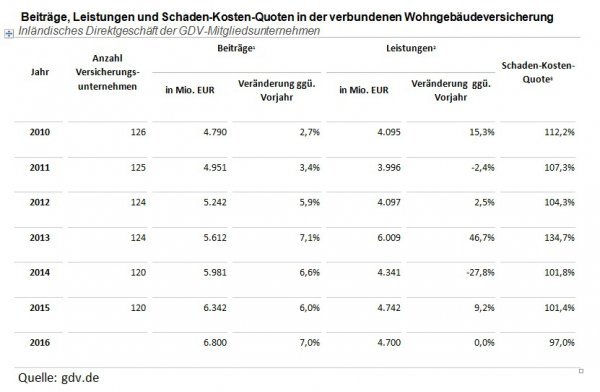

Die Übersicht des Gesamtverbandes der deutschen Versicherungswirtschaft, GdV, zeigt die Kostenseite der Branche. Im Jahr 2010 beispielsweise mussten die Versicherer für 100 Euro, die sie an Beiträgen einnahmen, 112,20 Euro für die Schadensbegleichung aufwenden. Im Jahr 2016 hatten Sie einen Überschuss von drei Prozent.

Es gibt mehrere Gründe für Beitragsanpassungen. Die Wohngebäudeversicherung leistet nach dem gleitenden Neuwert. Das bedeutet, dass ein Gebäude im Fall eines Totalschadens wieder so aufgebaut wird, wie es seinerzeit erstellt wurde. Allerdings haben sich die Baumaterialien verändert, die Personalkosten sind gestiegen, kurz, die bei Erstellung vereinbarte Versicherungssumme würde heute nicht mehr ausreichen, um das Objekt eins zu eins wieder herzustellen. Die Beitragsanpassungen dagegen fielen geringer aus, als die Kostensteigerungen beim Bau.

Eine andere Ursache liegt bei den Immobilienbesitzern selbst. Wer eine 60 Jahre alte Immobilie bewohnt, wird in den seltensten Fällen auf den Gedanken kommen, ohne Anlass sämtliche Leitungswasserrohre zu erneuern. Der Aufwand dafür ginge in die Tausende, das Objekt wäre teilweise unbewohnbar.

Die Folge ist, dass die vorhandenen Rohre überaltern und es zu Leitungswasserschäden kommt. Der Bauboom nach dem Zweiten Weltkrieg birgt ein gewisses Risikopotenzial. Dazu kommt, dass gerade bei vielen Einfamilienhäusern aus den fünfziger Jahren nicht die optimalen Materialien verwendet wurden. Der „Investitionsstau“ bei vielen Hausbesitzern führt dann zwangsläufig zu sich häufenden Versicherungsfällen.

Ein dritter Grund ist die gestiegene Anzahl an Unwettern in den vergangenen Jahren. Die Zahl der Orkanschäden betrug im Jahr 2013 ein Vielfaches gegenüber der Anzahl im Jahr 2009. Stürme wie Kyrill rissen nicht nur Löcher in die Dächer zahlreicher Häuser, sondern auch in die Kassen der Versicherungsgesellschaften.

Ähnlich wie in der KFZ-Versicherung ist das bisherige Prämienmodell der Tiefpreisversicherung nicht mehr haltbar. Auch künftig umfassende Leistungen im Schadensfall setzen voraus, dass diese für die Versicherer bezahlbar bleiben.