Beratungshotline: 040 / 2110766-0

von 8:00 bis 19:00 Uhr

Der Gesamtverband der deutschen Versicherungswirtschaft (GdV) hat zu allen relevanten Versicherungsmodellen sogenannte Musterbedingungen aufgelegt. Dies gilt auch für die Wohngebäudeversicherung. Wie der Begriff schon selbst erklärt, handelt es sich um Muster, keine bindende Vorschrift. Aufgrund der herrschenden Vertragsfreiheit steht es den Versicherungsunternehmen frei, die Leistungen der eigenen Policen gegenüber den Musterbedingungen zu mindern oder zu erhöhen.

Das Abwasser- oder Leitungswasserrisiko ist Bestandteil der Wohngebäudeversicherung. Die Musterbedingung des GdV definieren den Leistungsbereich für Schäden im Gebäude selbst. Nicht versichert sind Schäden unter der Bodenplatte, Schäden außerhalb des Gebäudes, aber auf dem Grundstück und Schäden außerhalb des Grundstücks bis zur Einleitung in den Kanal.

Das bedeutet allerdings nicht, dass es keine Möglichkeit gibt, dieses Risiko mitzuversichern. Kommt es zu einem witterungsbedingten Rohrbruch im Garten durch Frost, summieren sich die Kosten für die Reparatur schnell zu einem fünfstelligen Betrag. In den seltensten Fällen ist es damit getan, das beschädigte Rohr mit Spitzhacke und Schaufel freizulegen. Eher bedarf es eines Kleinbaggers, der das Grundstück aufgräbt. Dafür braucht es wiederum eines Unternehmens, welches für den Baggereinsatz ein Honorar berechnet.

Ein Bagger im Garten kommt nicht spurlos zu seinem Einsatzort, eine Neuanlage der Außenanlagen auf dem Grundstück wird zumindest teilweise notwendig. Wer als Hausbesitzer auf diesen Kosten sitzen bleibt, spürt ein deutliches Loch im Portemonnaie. Ähnlich teuer wird es, wenn der Wasserrohrbruch auf dem Bürgersteig, vor Einmündung des Abwasserrohres in den öffentlichen Abfluss, eintritt.

Auch wenn der GdV diese Leistungen in seinen Musterbedingungen nicht anführt, sind sie bei vielen Gesellschaften dennoch versicherbar. In den wenigsten Fällen schließen die Anbieter das Abwasserrisiko auch außerhalb des Grundstücks automatisch mit ein. Gegen einen Mehrbeitrag kann dies aber geschehen. Dabei ist ein Blick in das Bedingungswerk des Versicherers aber unerlässlich. Es ist keine Seltenheit, dass die Schäden außerhalb des Gebäudes nur bis zu einem bestimmten Betrag erstattet werden, beispielsweise 5.000 Euro. Die Schadengröße läuft aber in der Regel im fünfstelligen Bereich aus. Hausbesitzer sollten hier nicht an der falschen Stelle sparen.

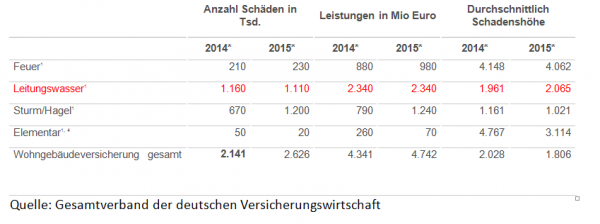

Die nachfolgende Tabelle zeigt, in welchem Umfang die deutschen Versicherungswirtschaft bei der Wohngebäudeversicherung, speziell bei Leitungswasserschäden, leisten musste:

Ein weiteres Ausschlusskriterium für eine erweiterte Deckung bei Leitungswasserschäden stellt das Alter der Gebäude dar. Einige Versicherungsunternehmen bieten keine Deckungserweiterung bei Häusern an, die 30 Jahre und älter sind. Betroffen sind hiervon in Deutschland rund 20 Millionen Immobilien. Manch ein Versicherer bietet den Schutz nur, wenn bei diesen Objekten die Rohre, die Elektrizität und das Dach komplett saniert wurden. Aus Sicht der Assekuranzen fast schon verständlich, da gerade Leitungsrohre mit den Jahren nicht besser werden.

Trotz aller möglichen Deckungserweiterungen gibt es aber auch grundsätzlich Ausschlüsse, die kein Versicherer übernimmt. Dazu zählen Verschleiß, Axialverschiebungen, Muffenversätze und Baumwurzeleinwuchs im Rohr. Bei einigen Anbietern entfällt auch das oben erwähnte Risiko des Wurzeleinwuchses.

Die Stiftung Warentest hatte im April 2016 Wohngebäudeversicherer unter die Lupe genommen. Die Kernaussage lautete bei Abwasserschäden, dass alle mit „gut“ getesteten Anbieter Ableitungsrohre uneingeschränkt versichern. Diese Aussage stellte sich jedoch als falsch heraus, da der Schutz in den meisten Fällen auf das Grundstück beschränkt und in der Höhe auf beispielsweise 5.000 Euro maximiert war.