Beratungshotline: 040 / 2110766-0

von 8:00 bis 19:00 Uhr

Für eine saubere Absicherung der Immobilie ist es wichtig, dass eine korrekte Wertschätzung vorgenommen wird. Dies ist der Weg, den die meisten Versicherungsnehmer gehen. Der Nachteil liegt jedoch darin, dass erst ein reguläres Wertgutachten Auskunft über den tatsächlichen Wert der Immobilie auf den Euro genau gibt. Im Grunde sollten der Wohngebäudeversicherung die echten Gutachterdaten, keine Schätzung zu Grunde liegen.

Da die genaue Wertermittlung im Prinzip nur von einem Sachverständigen geleistet werden kann, sprechen wir im Sinne der Wohngebäudeversicherung lieber von einer Wertschätzung, denn mehr ist es auch erstmal nicht.

Liegen bei Vertragsabschluss keine genauen Daten über die Herstellungskosten des zu versichernden Objektes vor, gibt es verschiedene Möglichkeiten, den Immobilienwert zu schätzen.

• Wohnfläche

• Nutzungsfläche

• Geschoßfläche

• Brutto-Grundfläche

• m3 umbauter Raum

• Ermittelten Massenkosten, incl. Materialkosten

• Auf der Grundlage der bekannten Neubaukosten

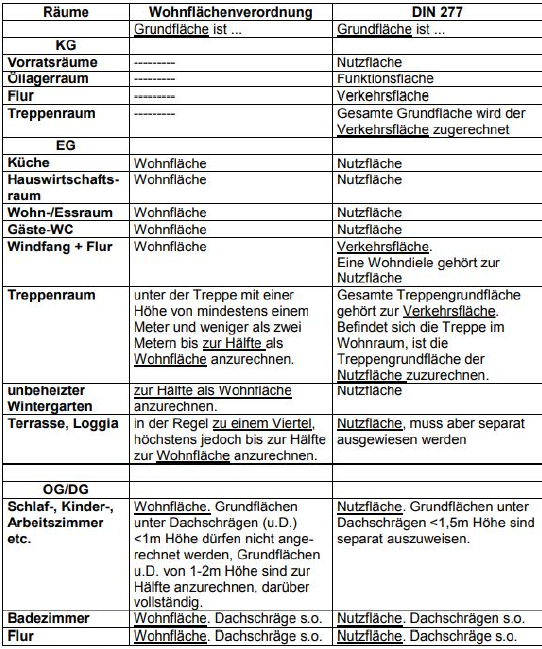

Diese Vorgehensweise kennen viele Verbraucher von der Hausratversicherung. Die Rechtsgrundlage für frei finanzierte Immobilien findet sich in der DIN 277, für öffentlich geförderte Gebäude in der Wohnflächenverordnung (WFlV). Zwischen den beiden Ermittlungsweisen bestehen durchaus Unterschiede.

Der wesentliche Unterschied zwischen DIN 277 und WFlV besteht in der Zuordnung einzelner Gebäudebereiche in Wohnfläche oder Nutzfläche. Abgesehen von diesen beiden Ermittlungsoptionen unterscheiden die Versicherer selbst noch einmal, welche Räume, beispielsweise Keller, Hobbyraum oder Arbeitszimmer, wie definiert sind.

Der wesentliche Unterschied zwischen DIN 277 und WFlV besteht in der Zuordnung einzelner Gebäudebereiche in Wohnfläche oder Nutzfläche. Abgesehen von diesen beiden Ermittlungsoptionen unterscheiden die Versicherer selbst noch einmal, welche Räume, beispielsweise Keller, Hobbyraum oder Arbeitszimmer, wie definiert sind.

Es ist darauf zu achten, nach welcher Methode ein Gebäudeversicherer die Wohnfläche berechnet haben möchte. Abweichungen von gut 20% zwischen den verschiedenen Ermittlungsmethoden sind nicht selten.

Die Domcura Wohngebäudeversicherung erlaubt 3 verschiedene Methoden, der Kunde darf sich hier also die für ihn beste aussuchen und hat trotzdem Unterversicherungsverzicht.

Doch Achtung: Ein Fehler darf bei er Ermittlung der Wohnfläche auf keinen Fall unterlaufen. Am besten also lieber 5% mehr angeben im Antrag als zu wenig.

Die reine Nutzflächendefinition nach DIN 277 sieht folgende sieben Gliederungspunkte vor:

• Wohnen und Arbeit

• Büroarbeit

• Produktion, Hand-und Maschinenarbeit, Experimente

• Lagern, Verteilen und Verkaufen

• Bildung, Unterricht und Kultur

• Heilen und Pflegen

• Sonstige Nutzungen

Die Geschoßfläche wird anhand der Außenmaße des Gebäudes für alle vollwertigen Stockwerke ermittelt. Entsprechen Bebauungsplan kann festgelegt werden, welche Außenfläche, beispielsweise Treppen, zu- oder herausgerechnet werden.

Nach Brutto-Grundfläche

In diesem Fall wird pro Stockwerk die Brutto-Grundfläche ermittelt und dann für die gesamte Immobilie addiert.

Grundlage für diese Vorgehensweise ist die Ermittlung des umbauten Raumes, die Kubikmeter des Objektes. Zum umbauten Raum zählen alle Räumlichkeiten innerhalb des Gebäudes. Der Nachteil ist, dass auch in diesem Fall wieder die Zahlen des Wertes von 1914 benötigt werden. Dazu kommt, dass für die Beschaffenheit des Objektes ein Punktesystem die Zu- und Abschläge ermittelt. Eine fehlerhafte Einschätzung kann den Versicherungsnehmer im Schadensfall viel Geld kosten.

Nach Massenkosten oder anhand der Architektenkalkulation

Bei dieser Ermittlungsmethode werden alle verarbeiteten Positionen des Gebäudes einzeln bewertet und anschließend addiert. Diese Methode ist zwar die präziseste, aber auch die aufwendigste.

Diese Vorgehensweise gilt als die unkomplizierteste. Der Vorteil der Wohnflächenberechnung liegt darin, dass nicht der konkrete Wert der Immobilie ermittelt werden muss. Hier besteht die Gemeinsamkeit zur Hausratversicherung, die bei der Quadratmeterpauschale auch auf die kleinteilige Wertermittlung verzichtet. Allerdings ist es wichtig, den gleitenden Neuwert und einen Unterversicherungsverzicht zu vereinbaren, da der Wohnflächentarif keine Versicherungssumme, sondern eine Höchstentschädigungsgrenze vorsieht. Bei fehlendem Unterversicherungsverzicht kann es passieren, dass die Baukosten für einen Neubau bei Totalschaden die Höchstentschädigungsgrenze übersteigen.

Bei den Wohnflächentarifen gilt allerdings, dass die Höchstentschädigungsgrenze je nach Versicherer auf beispielsweise 750.000 Euro oder eine Million Euro festgeschrieben ist. Übersteigt der Wert der Immobilie diese Grenze, wird der Versicherungsschutz ausgesprochen löchrig. Bei solch hochwertigen Immobilien ist die Berechnung gemäß dem Wert von 1914 die Regel.

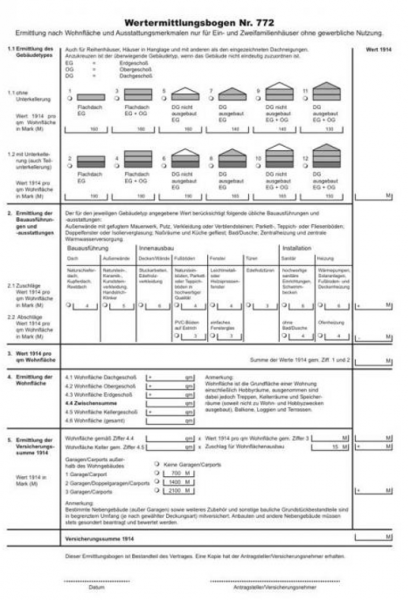

Für die Wertermittlung gemäß dem Wert von 1914 bedarf es des Wertermittlungsbogens.

Während die erste Zeile des Bogens noch relativ harmlos aussieht, jeder weiß, wie viele Stockwerke sein Haus hat, und wie das Dach beschaffen ist, wird es unter Punkt 2. schon kritischer. Zuschläge und Abschläge auf der Basis des Wertes von 1914 führen zu Denkfehlern. Denkfehler können im Schadensfall teuer werden, da der Versicherungsschutz nicht dem tatsächlichen Bedarf entspricht. Darüber hinaus fällt die Ermittlung des Wertes auf der Basis 1914 deutlich komplexer aus, als eine Wohnflächenberechnung. Das Tragische ist, dass viele Vermittler in diesem Zusammenhang selbst nicht sattelfest sind.

Dazu kommt die Problematik des Unterversicherungsverzichts. Die Unterversicherung kann eintreten, wenn im Vertrag kein gleitender Neuwert vereinbart wurde. Da der Index jedes Jahr angepasst wird, steigt auch der Wert der Immobilie.

Ein Beispiel:

Ein Haus hat einen Sturmschaden in Höhe von 60.000 Euro. Der Wert des Objektes liegt bei 300.600 €. In der Police wird eine Versicherungssumme mit „Wert 1914“ von 16.700 Mark angegeben. Im Jahr 2011 galt als Anhaltswert 12, multipliziert multipliziert mit der Versicherungssumme in Euro ergibt, 16.700 Mark x 12, nur 200.400.- Euro. Die Unterversicherung beträgt ein Drittel, der Versicherer muss folglich nur zwei Drittel der Reparaturkosten übernehmen.

Das Risiko ergibt sich auch, wenn im Laufe der Jahre durch Renovierung und Sanierung der Wert der Ausstattung des Objektes steigt und nicht mehr mit den Angaben im Erfassungsbogen übereinstimmt. Dies greift unter anderem, wenn Laminat durch Parkett oder hochwertige Fließen ersetzt wurde, ein Carport angebaut wurde oder der Eigentümer eine Gartenhütte errichtete.

Da es sich, sofern keine konkreten Kosten für die Erstellung des Neubaus vorliegen, um eine Wertschätzung handelt, liegt die Überlegung nahe, vergleichbare Objekte als Berechnungsgrundlage zu wählen. In diesem Fall ist die Nutzfläche der Hauptfaktor, verfeinert um die Ausstattungsmerkmale.

Bei diesem Vorgehen werden die Baukostenerfahrungswerte genutzt und folgende Kriterien berücksichtigt:

• Brutto-Rauminhalt

• Brutto-Grundfläche

• Nutzungsfläche

• Nutzungseinheiten

Zu diesem Zweck werden die Entstehungskosten ähnlich gebauter Immobilien in derselben oder einer vergleichbaren Lage herangezogen. Der daraus abgeleitete Quadratmeterpreis wird mit der eigenen Quadratmeteranzahl multipliziert, um die Gestehungskosten zu ermitteln.

Wie hoch die Diskrepanz zwischen Wertermittlung und tatsächlichen Kosten ausfallen kann, zeigt das folgende Rechenbeispiel:

Wert 1914 = 46.040 M * 1.455 / 100 ergibt eine Versicherungssumme von 669.882 Euro. Diese entspricht einem Gestehungspreis von 2093,38 Euro je m² Wohnfläche. Die echten Baukosten betrugen jedoch 1.200.000 Euro, eine Differenz von Differenz von 530.118 Euro.

Im Fall des Rauminhaltes als Berechnungsgrundlage fällt der Unterschied nicht ganz so gravierend, aber immer noch erschreckend hoch aus:

Wert 1914 = 54.167 M * 1.455 / 100 ergibt eine Versicherungssumme von 782.713 Euro. Diese führt zu Gestehungskosten von 2.445,97 Euro je m² Wohnfläche. Bei tatsächlichen Baukosten von 1.200.000 Euro verbleibt ein Unterschied von 417.287 Euro zu Lasten des Versicherungsnehmers.

Der Grund für diese Abweichung liegt in dem erhöhten Wert der Ausstattung, die nicht mit Standardwerten vergleichbar sind.

Im Kleingedruckten wird auf den Erfassungsbögen zur Wertermittlung daher auch darauf hingewiesen, dass erweiterte Ausstattungen zusätzlich zu erfassen sind.

Wir empfehlen daher grundsätzlich zur Sicherheit ein Wertgutachten eines Sachverständigen, insbesondere, wenn man hochwertige Materialien verbaut hat. Nur dann wird im Schadenfall auch der tatsächliche Wiederaufbauwert erstattet.

Zusätzlich zur korrekten Summe, sollte die Gebäudeversicherung diese wichtigsten Risikoeinschlüsse berücksichtigen.